|

|

Login |

[#]

Могут ли все финансовые модели быть ошибочными: 7 источников риска возникновения убытков

habrabot(difrex,1) — All

2016-04-16 18:30:03

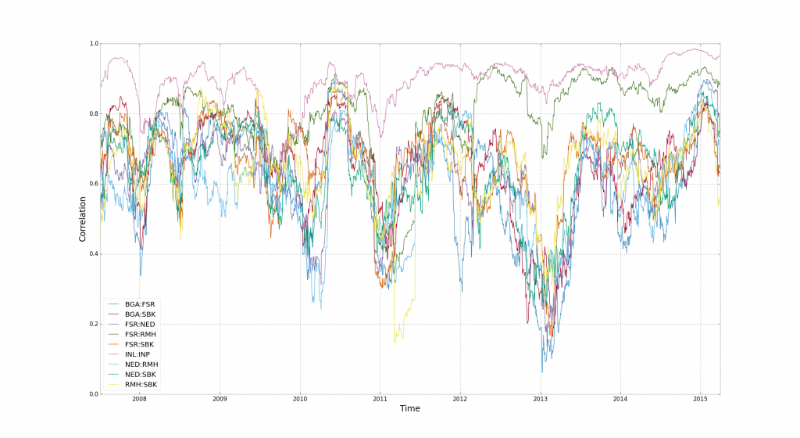

[![][1]][2] На Хабре и в [аналитическом разделе нашего сайта][3] мы много пишем о тенденциях финансового рынка и стратегиях поведения на нем. Очень часто финансовые модели, так или иначе, построены на умозрительных заключениях. И то, насколько сильно модель полагается на такие данные, зависит ее пригодность для использования. Этот показатель можно рассчитать при помощи риска модели. Создатель сайта Turing Finance и аналитик хедж-фонда NMRQL Стюарт Рид опубликовал интересный [материал][4] на тему анализа возможных рисков использования финансовых моделей. В материале рассматриваются несколько факторов, влияющих на возникновения рисков — то есть вероятности финансовых потерь при использовании модели. Мы представляем вашему вниманию главные моменты этой работы. [Читать дальше →][5]

[1]: https://habrastorage.org/files/2db/3aa/a2c/2db3aaa2c74a477d9686cdca34cb2a85.png

[2]: https://habrahabr.ru/company/itinvest/blog/281745/

[3]: http://www.itinvest.ru/analytics/

[4]: http://www.turingfinance.com/perils-optimization-in-investment-management/

[5]: https://habrahabr.ru/post/281745/#habracut

habrabot(difrex,1) — All

2016-04-16 18:30:03

[![][1]][2] На Хабре и в [аналитическом разделе нашего сайта][3] мы много пишем о тенденциях финансового рынка и стратегиях поведения на нем. Очень часто финансовые модели, так или иначе, построены на умозрительных заключениях. И то, насколько сильно модель полагается на такие данные, зависит ее пригодность для использования. Этот показатель можно рассчитать при помощи риска модели. Создатель сайта Turing Finance и аналитик хедж-фонда NMRQL Стюарт Рид опубликовал интересный [материал][4] на тему анализа возможных рисков использования финансовых моделей. В материале рассматриваются несколько факторов, влияющих на возникновения рисков — то есть вероятности финансовых потерь при использовании модели. Мы представляем вашему вниманию главные моменты этой работы. [Читать дальше →][5]

[1]: https://habrastorage.org/files/2db/3aa/a2c/2db3aaa2c74a477d9686cdca34cb2a85.png

{kind=link}

[2]: https://habrahabr.ru/company/itinvest/blog/281745/

[3]: http://www.itinvest.ru/analytics/

[4]: http://www.turingfinance.com/perils-optimization-in-investment-management/

[5]: https://habrahabr.ru/post/281745/#habracut