|

|

Login |

[#]

Эксперимент: Что гипотеза случайного блуждания говорит о прогнозировании финансовых рынков

habrabot(difrex,1) — All

2016-04-05 15:00:04

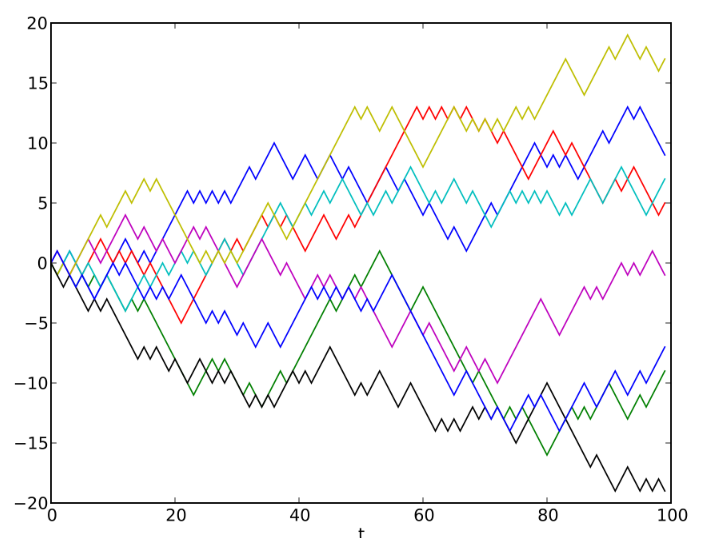

[![][1]][2] В нашем блоге на Хабре мы много пишем об алгоритмах и инструментах прогнозирования движения на финансовы рынках. При этом многие наблюдатели считают, что подобные занятия сродни игре в казино — на бирже все случайно, а значит ничего нельзя спрогнозировать. Количественный аналитик хедж-фонда NMRQL Стюарт Рид опубликовал на сайте Turing Finance результаты [исследования][3], в ходе которого использовал гипотезу случайного блуждания, пытаясь подтвердить или опровергнуть тезис о случайности финансовых рынков. Мы представляем вашему вниманию основные мысли этого материала. [Читать дальше →][4]

[1]: https://habrastorage.org/files/a39/b9f/a3a/a39b9fa3a36d4b7187a51e850cc611f6.png

[2]: https://habrahabr.ru/company/itinvest/blog/280954/

[3]: http://www.turingfinance.com/hacking-the-random-walk-hypothesis/#hacking

[4]: https://habrahabr.ru/post/280954/#habracut

habrabot(difrex,1) — All

2016-04-05 15:00:04

[![][1]][2] В нашем блоге на Хабре мы много пишем об алгоритмах и инструментах прогнозирования движения на финансовы рынках. При этом многие наблюдатели считают, что подобные занятия сродни игре в казино — на бирже все случайно, а значит ничего нельзя спрогнозировать. Количественный аналитик хедж-фонда NMRQL Стюарт Рид опубликовал на сайте Turing Finance результаты [исследования][3], в ходе которого использовал гипотезу случайного блуждания, пытаясь подтвердить или опровергнуть тезис о случайности финансовых рынков. Мы представляем вашему вниманию основные мысли этого материала. [Читать дальше →][4]

[1]: https://habrastorage.org/files/a39/b9f/a3a/a39b9fa3a36d4b7187a51e850cc611f6.png

{kind=link}

[2]: https://habrahabr.ru/company/itinvest/blog/280954/

[3]: http://www.turingfinance.com/hacking-the-random-walk-hypothesis/#hacking

[4]: https://habrahabr.ru/post/280954/#habracut